SMM3月29日讯:

政策回顾

自2019年1月1日起,“七类”废铜已全面禁止进口,目前进口废铜仅包含“六类”废铜,即各类铜废碎料。据十位海关数据统计,2019年1-2月,进口废铜实物量累计同比减少约27%,但进口废铜金属量累计同比增长约11%。因此,综合本年前两个月的表现来看,目前进口废铜金属量并未出现减少。

2019年7月1日起,“六类”废铜将由非限制类进口固废转为限制类进口固废,仅拥有进口批文的加工利废企业和再生园区内的企业才可以进口。据了解,目前已有企业进行申报,但未有企业得到批复。

按照“禁止洋垃圾入境”实施方案提出的目标,“2019年年底前,逐步停止进口国内资源可以替代的固体废物”。至2020年,“废六类”或也将面临全面被禁止。在固废全面禁止进口的同时,部分“废六类”或将单独拎出来作为资源类进口,具体分类标准还在讨论中。

政策走向预测

按照目前的政策走向猜测,2019年上半年,“六类”废铜作为非限制类正常进口;下半年,在“六类”废铜转为限制类的同时,国家公布固废转资源类的具体标准,并于2020年起正式停止固废进口,同时开始执行资源类进口方案,未划分为资源类的废铜将禁止进口。届时,“废铜”将不复存在,仅存在“铜再生资源”。

进口废铜种类及流向分析

按照以上猜测,要想推断下半年进口废铜的供给状况,资源类划分标准成了非常关键的问题。据此,SMM根据2019年1-2月废铜十位海关数据,对“六类”废铜的种类、品位及占比进行了梳理。

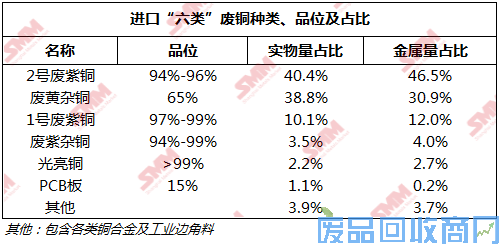

从占比来看,进口“六类”废铜主要为2号废紫铜和废黄杂铜,二者金属量占比分别为46.5%和30.9%,1号废紫铜金属量占比约为12.0%,三者总占比将近90%,是进口废铜的主要来源,其余还包括少量的废紫杂铜、光亮铜、PCB线路板及其他铜废碎料。

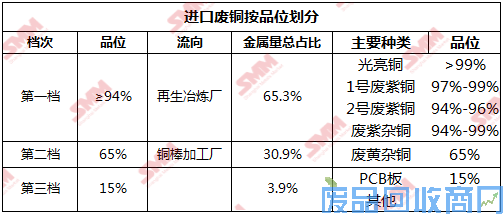

从品位看,进口废铜品位可划分三档,第一档为含铜品位在94%以上的好废铜,包括光亮铜、1号废铜、2号废铜、废紫杂铜,金属量占比约为65.3%;第二档主要为废黄铜,平均含铜品位约为65%,占总金属量比重约为30.9%;品位最低的为PCB线路板,平均品位仅有15%,占比也十分小。

从流向看,约70%左右的进口废铜流向冶炼端,主要为第一档废铜,含铜品位在94%以上。另外,PCB板含铜量仅15%左右,可作为危废由拥有危废处理资格的冶炼厂回收利用;剩余30%进口废铜主要流向黄铜棒加工厂,主要包括含铜品位在65%左右的废黄杂铜和各类铜合金。废铜制杆厂多用品位在99%以上的光亮铜,这部分铜在进口废铜中占比仅2.7%,因此,废铜制杆厂主要依靠国产废铜供给,进口废铜供给情况对其影响不大。

固废转资源类划分标准(预测)及供给分析

按照废铜品位划分是最直接的方式。那么最有可能设定的品位标准为94%,即允许第一档废铜进口,包括光亮铜、1号废铜、2号废铜、废紫杂铜。冶炼端用废铜将不受影响,铜棒加工厂所用废黄铜原料切断,促使其改变原料使用结构:由使用废黄铜改为使用废铜生产的铜锭或者直接使用电解铜配合锌原料生产,黄铜棒企业生产成本抬升,进口废铜减少。若占比30%的废黄铜被禁,按照2018年进口量估算,进口废铜金属量将减少约40万吨。按照国内废铜目前60%左右的回收率,国产废铜增量无法弥补这部分缺口,废铜原料部分被铜锭替代,也将部分被精铜替代。

若根据废铜使用途径划分,大概率废黄杂铜也将允许进口,被排除在外的仅PCB线路板,96%以上的六类废铜将不受影响。按此种分类方式,将六类废铜划分为资源类的意义将无法体现,实行的可能性不大。

由此,SMM认为,2020年起,含铜品位在94%以上的废铜将作为资源类正常进口,剩余部分的“六类”固废将全面禁止进口,由于占比30%的废黄铜被禁,将造成40万吨的废铜原料缺口,对精铜消费形成明显的提振。

2019年上半年,“六类”废铜作为非限制类正常进口,因品位抬升和部分抢进口效应,进口金属量也可能出现不降反升的情况;下半年,“六类”废铜转为限制开始实施,同时国家将公布固废转资源类划分标准,促使企业逐渐转变用废习惯,为2020年正式禁止固废进口做准备。预计下半年进口废铜金属量将会小幅减少,受影响的主要为小型利废企业,全年总进口量影响不大。

(SMM 魏雪)

![]()

![]()

![]()

![]()

![]()