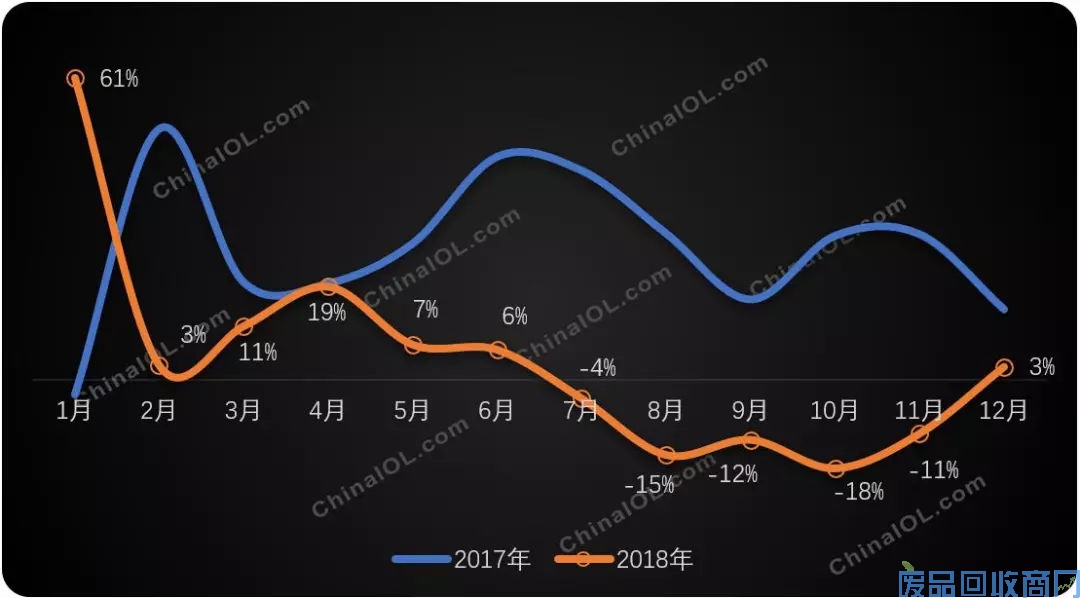

纵观刚刚过去的2018年整个空调电机行业,全年发展呈现“先扬后抑”的特点。

据产业在线监测数据显示,2018上半年整体空调产业延续了上一年的生产出货高增长势头,对空调电机采购热情不减,整体形势比较乐观,尤其4月电机生产突破3800万大关,创历年来新高。

进入下半年,整个空调行业“旺季遇冷”,终端销售出现明显下滑,企业库存高企,行业开始有意识进行控产,致使空调电机出货连续5个月负增长。低迷的生产市场在11、12月发生转变,下游企业为年底备货及完成全年目标做最后冲刺生产,空调电机企业也终于在12月回归正增长。

最终,2018全年中国空调电机行业总销量规模达36113.4万台,同比增长3.8%,其中内销同比增长4.5%;出口同比微增0.4%。

2017、2018空调电机行业生产增长率季节特征(%)

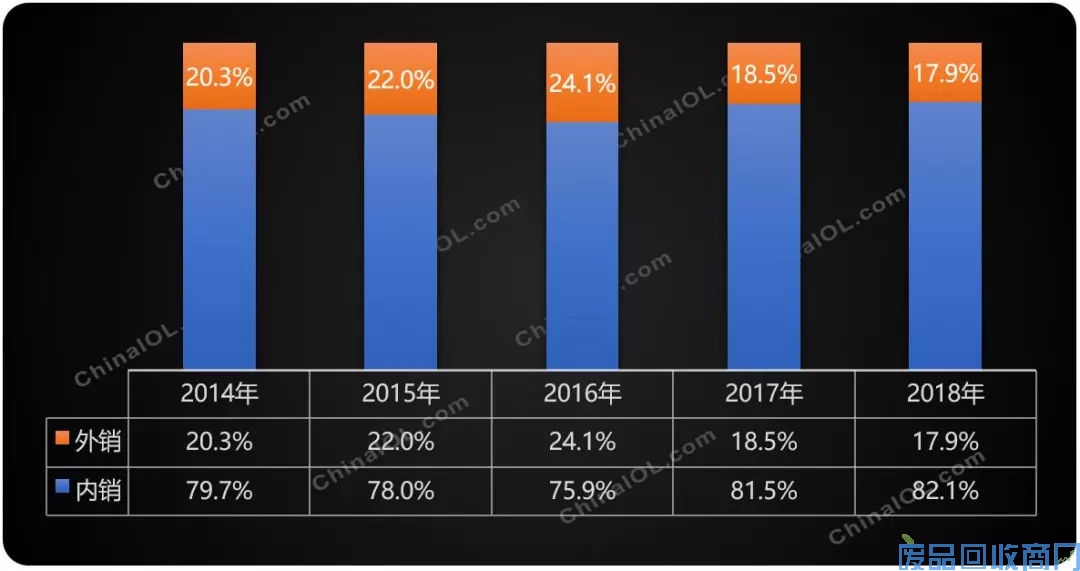

内外销市场对比来看:2014-2016年国内空调电机产能过剩,需求低迷,企业为寻求突破,纷纷投入海外出口市场,致使外销比例逐渐走高。进入2017年国内空调行业进入一个“爆发”阶段,市场供应不足,相应挤压了部分出口市场份额。2018年中国家用空调延续了上年度的增长态势,继续带动上游空调电机内销市场的增长,抢占了部分外销市场份额。

2014-2018年空调电机内外销占比走势(%)

品牌竞争格局方面:2018年整个空调电机品牌格局并未有明显变化,规模上来看威灵寡头地位不可撼动,2018年销售规模已超11000万,跟其他空调电机企业远远拉开距离。共有四家电机企业的增速超过行业增长水平,其中通得以21%的增速领涨全行业;芝浦则受2018年整个空调行业对变频化产品增长需求的带动,以13%的增幅紧随其后;“自供”体系下的威灵、凯邦凭借“先天优势”领先市场其他竞争对手。

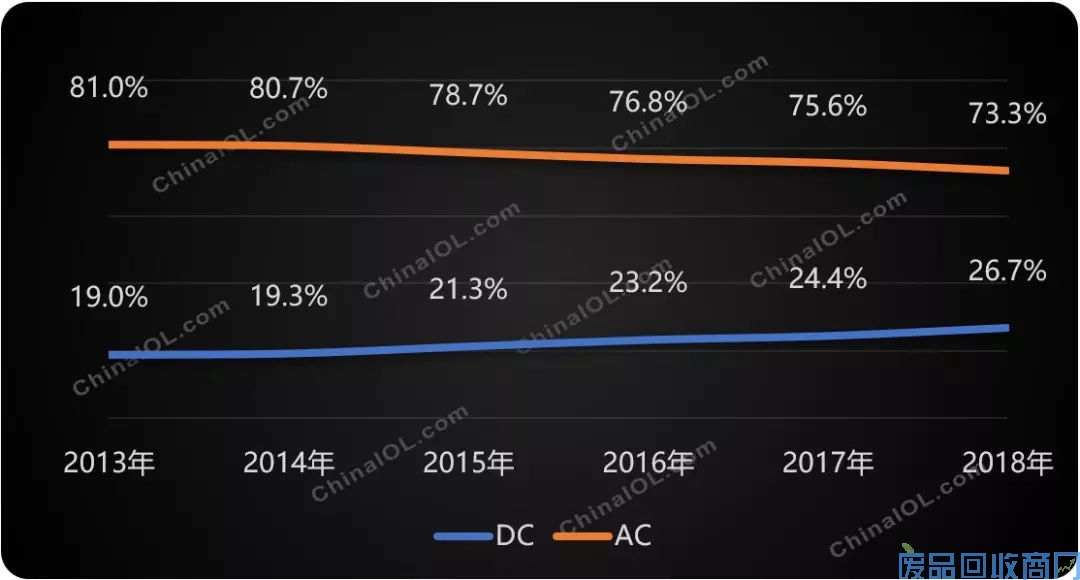

产品结构方面:近年来,随着消费升级带来的产品结构调整,整个变频产品产业扩增,2018年受下游需求拉动,直流(DC)电机销售规模也继续扩大。据产业在线统计,2018年空调直流电机产销量已超过9500万台,同比增长13.7%,远超行业平均增速。其中受国内变频化进程加快的影响,对直流电机需求猛增,不少老牌交流电机企业经过2017年一个整年的铺垫,在2018年开始在市场崭露头角。

2013-2018年空调AC/DC销量比例趋势(%)

预计2019年的市场,变频化政策将持续利好。不过综合看当前的市场形势,有些“扑朔迷离”。

与2018年相比,今年的空调市场增速放缓已是板上钉钉,就目前整个市场情况来看,“4700万库存”“终端销售不畅”“各企业开年促销”已成为2019年空调行业开年的关键词。而从产业在线统计的各企业排产计划来看,一季度生产情况与去年同期基本保持“稳步微升”的节奏。低迷的市场和信心满满的生产需求让处于上游的空调电机企业对市场有点“雾里看花”。

一方面,以格力、美的、奥克斯为首的“低价促销”竞争帷幕已经拉开,但需求持续低迷,加上盈利能力有限,成本压力势必会传导到上游电机企业,让本就“薄利”的空调电机行业越来越“不好干”。

另一方面,从市场容量上来看,大可不必如此悲观。截止到2017年,城镇居民的每户保有量是128.6台,农村居民是52.6台,对比日本每百户的281.7台来看,无论是中国的城镇还是农村,都还有巨大的渗透空间。

从政策方面来看,近期发改委发布了2019年刺激消费的家电产品政策,目前北京的节能补贴政策已经出台,其他各地区的政策也进入了商讨阶段,加上今年下半年有望出台空调新的能效标准,这些都将利好空调市场进行结构性升级。变频化产品的替代速度也可能会大大提升,直流电机有望乘此东风,发展可期。

文/产业在线 原创稿件,转载请注明来源

![]()

![]()

![]()

![]()

![]()