导言:2017年7月27日国务院办公厅印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,提出全面禁止洋垃圾入境,完善进口固体废物管理制度,切实加强固体废物回收利用管理。新方案的出台代表中国环保进入新阶段,固体废物进口进入全面管制时代,不仅对废铜的进口产生了巨大的影响,也导致了国内废铜格局出现不少变化。

核心观点

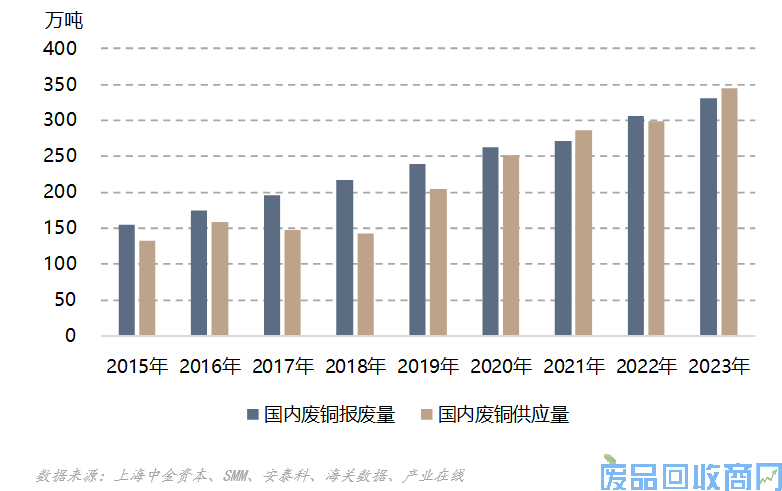

1. 国内废铜供将进入加速阶段:因废铜报废周期不一,根据大致情况估计铜报废期为16年,并用6年时间按适当比例回收,从而大致确定了国内铜报废量,2018年国内废铜报废量突破200万吨,预计2022年铜报废量突破300万吨。

2.废铜回收并不紧张,当前瓶颈在废铜拆解:近两年,因国内环保严格以及受废铜进口政策影响,广东、天津地区大量废铜拆解手工中小作坊已陆续关停或转型,目前拆解多集中在江浙地区的几家大型正规拆解工厂,国内废铜回收和拆解率大降,导致短期内旧废铜供应出现短缺。

3. 精铜杆填补废铜杆缺口是精铜库存下降的主要原因:受环保监管和拆解完成的废铜原料偏紧影响,今年废铜杆企业开工率大降,单开工率较2017年下降至少15%,但却利多精铜需求,仅废铜杆减少就增加全年60-70万吨精铜需求,也是导致目前精铜库存持续走低的主要原因。

4. 废铜供应只是迟到绝不缺席:预计随着环保力度缓和,2019年无论废铜拆解还是废铜杆生产开工率将出现一定程度回升,届时废铜将又重新挤占精铜需求。

一.废铜概述

废铜就是铜的废料。

1.1废铜的来源

废铜的来源主要分为两类:一类是新废铜,它是铜工业生产过程中产生的废料,冶金厂的叫"本厂废铜"或"周转废铜",铜加工厂产生的废铜屑及直接返回供应厂 的叫做"工业废杂铜"、"现货废杂铜或新废杂铜;另一类是旧废铜,它是使用后被废弃的物品,如从旧建筑物及运输系统抛弃或拆卸的叫旧废杂铜,不论处于裸露状态,还是被包在最终产品里,在产品寿命周期的各个阶段都可回收再生。新废铜在当期生产中基本直接利用,而旧废铜则需要经过回收、拆解、储存、再加工等过程才能直接回到市场。

1.2废铜的分类

按含铜量分:

光亮铜(Cu>99%)-1#光亮铜线是指含铜量在99.95%以上,

1#铜(Cu 97%)、2#铜(95%-96%)

火烧线(95-97%)

马达铜(92~94%):一般是电机里的马达上的铜

紫铜砖(CU93%)

冶炼级紫铜(Cu90-92%)

紫杂铜(79%-81%)

合金废铜:黄铜、青铜,白铜,因含有其他金属,铜含量较低一般在50%-80%之间。

按海关进口分类:废铜可以分为废六类和废七类

废六类:指主要包括高品位的1#光亮线、2#铜、紫杂铜、黄杂铜等,其中高品位的紫铜和分类明确、杂质较少的黄杂铜可以被直接加工利用;部分品位较低的紫杂铜和品位杂乱的黄杂铜则需要重新进行冶炼。

废七类:属于限制进口许可废料,要进口此类废料需要获得相关批文,主要包括品位较低的废旧线缆、废电机、废变压器和废五金等,必须经过拆解和分拣等再度加工处理才能被冶炼厂或铜加工厂使用。

1.3废铜的应用1.3.1废铜的用途

废铜因其品质的不同主要有两类应用:

a.间接应用:品质较低的废铜,如2#铜、马达铜、冶炼级紫铜(Cu90-92%),紫杂铜(79%-81%)等,该类废铜需重新回炉冶炼,中间需经历挑选去杂,火烧去绝缘皮,酸浸洗去氧化层等各个步骤,根据工艺不同可分为回炉重炼成粗铜到阳极板或直接到阳极板,最后再通过电解精炼还原成电解铜。

b.直接应用:高质量的废铜直接进入加工领域,主要流向铜杆、板带箔、铜棒、铜管加工。

1.3.2废铜的回收

废杂铜的品种繁复,收回使用技能和工艺也有所不一样,但通常都将其分为预处置和再生使用两步骤:

1.所谓预处置就是对稠浊的废杂铜进行分类、挑选出机械搀杂的其它废弃物,除掉废铜表面的油污等,从而得到品种单一,相对纯洁的废铜,为熔炼供给优秀的质料,其处理工艺可分为:a机械法(国内外主流)、b低温冷冻法(国外专利)、c化学剥离法(成本高);

2.废铜的再生处理可分为三种不同的流程:a一段法,将分类过的黄杂铜或紫杂铜直接加入反射炉精炼成阳极铜的方法,其优点是流程短、设备简单、建厂快、投资少,但该法在处理成分复杂的杂铜时产出的烟尘成分复杂,难以处理,同时精炼操作的炉时长,劳动强度大,生产效率低,金属回收率也较低;b二段法,杂铜先经鼓风炉还原熔炼得到金属铜.然后将金属铜在反射炉内精炼成阳极铜;或杂铜先经转炉吹炼成粗铜.再在反射炉内精炼成阳极铜,但鼓风炉熔炼得到的金属铜杂质含量较高,呈黑色,故称为黑铜;c三段法,杂铜先经鼓风炉还原熔炼成黑铜,黑铜在转炉内吹炼成次粗铜,次粗铜再在反射炉中精炼成阳极铜,三段法具有原料综合利用好,产出的烟尘成分简单、容易处理、粗铜品位较高、精炼炉操作较容易、设备生产率也较高等优点,但又有过程较复杂、设备多、投资大且燃料消耗多等优点。综上所述我国除规膜较大的企业或需处理某些特殊废渣使用三段法以外,一般的废杂铜处理流程多采用二段法和一段法。

二.中国的废铜市场

中国废铜主要来源 :从国外进口和国内废铜回收

2.1国内废铜报废与供应

家电报废5-15年、汽车报废10-15年、电线电缆报废15-25年、建筑30-75年,基于国人节俭但国家基建勤快,将铜报废周期确定为16年,并通过6年后全部报废(假定铜报废率80%,安泰科估计为87%)。预计2018年废铜报废量为217万吨,2019年为239万吨,至2022年国内废铜报废将突破300万吨。

然而报废量并不代表供应量,首先废铜报废后需要经过回收、拆解等过程,而国内废铜的拆解长期依赖廉价的手工拆解,但同时也导致污染非常严重,随着近年来环保越趋严格,小型手工作坊式的拆解厂逐渐被取缔,而中大型拆解厂虽增加了环保设备应付检查,但因为成本增加,在利润偏低时市场回收、拆解积极性下降,近年废铜回收和拆解率呈现逐年下降的状态,导致国内废铜的供应反而有所下降,但随着海外废七类限制,国内环保常态化,倒逼利润回升,预计2019年后正规中大型企业拆解产能重新释放,废铜回升和拆解率回升,废铜供应量有望重新增加。

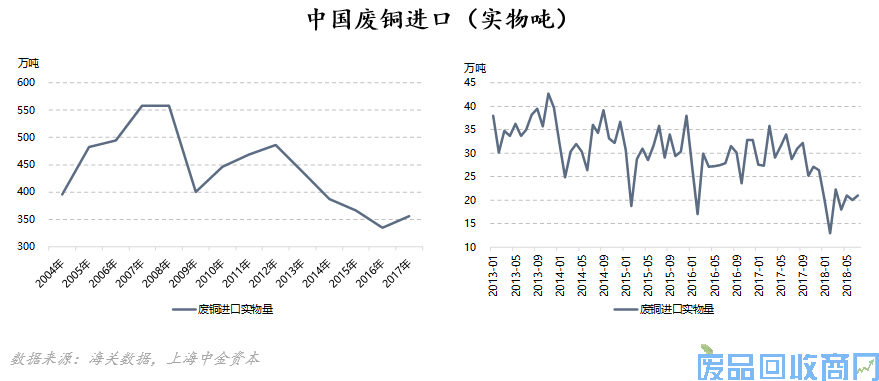

2.2中国废铜进口

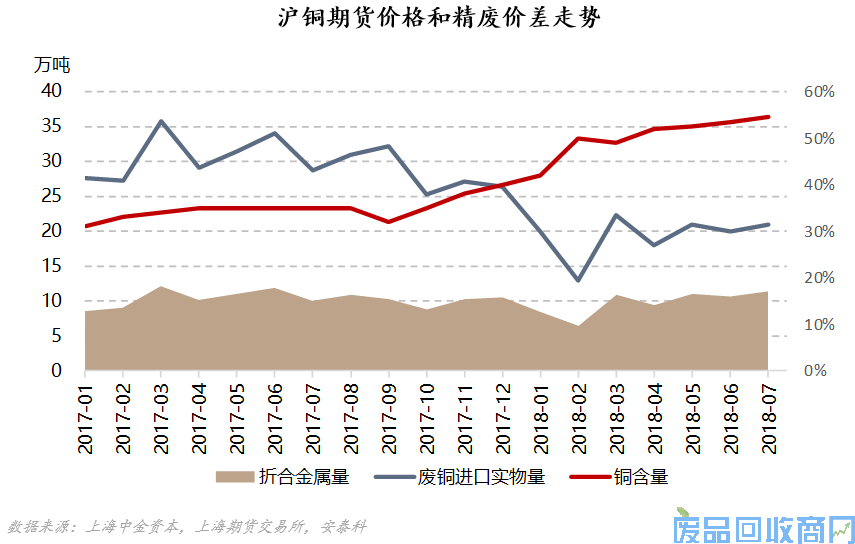

中国属于铜短缺国,除了精铜和矿进口,国内也长期依赖废铜进口,进口废铜在 2007、2008 年达到558 万吨(实物吨)的峰值,此后,由于全球金融危机爆发和铜价持续下跌,废杂铜进口量呈下降趋势,特别是 2012 年以后,连续四年下降,到 2016 年降至 335 万吨,而2017年铜价反弹进口需求有所回升,但随着废铜进口政策逐渐落地, 2018年废铜进口下降无悬念。

进口政策逐渐落地,2018年废铜进口批文明显减少,统计目前已公布的19批限制类废铜进口批文,合计允许进口量仅为73.87万吨,较2017年全年的300.58万吨,同比减少75.43%。而从获得的配额来看,浙江地区所获配额量最多,为61万吨,企业数量58家,其中配额占全国总数的82.52%;广东地区所获配额量为5.2万吨,企业合计17家;广西地区所获配额总量合计4.2万吨,企业共7家;天津地区获得的配额总量为0.87万吨,企业共7家。

中国传统废杂铜进口省份主要在在珠江三角洲、长江三角洲和天津地区,2016 年广东省、浙江省以及天津市分别进口废杂铜实物量 160.1万吨、112.5万吨和 23.5万吨,三地之和占当年进口总量的 88%以上。而从当前废铜进口批文来看政府是应是有目的的将废铜回收和拆解集中到江浙地区,主要因a江浙地区本身是废铜集散地,且地理优势明显,位于南北的中间地区,b当地废铜回收拆解规范程度高、环保到位,且周边也有多家大中型正规以废铜为原料的生产企业。显然鉴于当前情况,天津和广东地区绝大多数废铜回收和拆解企业将被迫转型,而江浙地区的废铜拆解企业有望将进一步做大做强。

2.3国内废铜市场

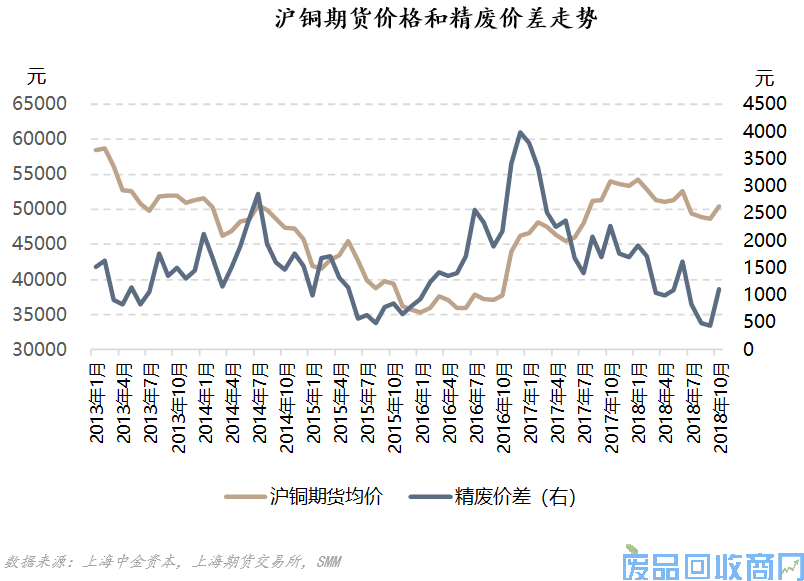

废铜最终是否进入下游终端主要是取决于上游废铜销售的盈亏以及下游对废铜价格的接收的联合作用。理论上通过精废价差可以判断市场废铜的供应情况。

废铜市场是传统的交易市场,没有保值,基本通过低买高买赚取利润,废铜价格主要是跟随精铜价格而涨跌。2011年中铜开始步入熊市行情,至2013年底-2014年初大量废铜贸易商在此轮囤货惜售中大幅亏损最后清盘,大量废铜库存被逼流入市场,导致精废价差一度扩大,当然短期的抛售行为结束后精废价差伴随铜价一路下行,至2015年底铜价开始筑底,废铜利润好转,出货积极性增加,精废价差开始回归,而伴随着铜价反弹,废铜利润大好,废铜大量流入市场,精废价差达到了高位,之后虽然因废铜供应偏紧而精废价差出现回落,但铜价后期继续走高却并未刺激精废价差再度扩大,这主要不仅因国家大力打击废铜走私更为了治理环境出台了一系列高压政策,特别是2017年7月27日国家出台《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,废铜市场受到严重冲击,精废价差迅速走低。

三.政策变化对中国废铜市场的影响

废铜具有一定经济价值,但因为属于可再生废料,所以除了受铜价影响也受到国家各类政策影响。

3.1增值税退税政策对废铜的影响

2008年前中国因铜较缺乏,所以鼓励废铜交易,而随着国内精铜产能增加,废铜增值税退税开始逐渐退坡,但之后为了缓和废铜回收企业压力,更主要是支持正规拆解企业,国家颁发《资源综合利用产品和劳务增值税优惠目录》国内废铜交易能享受30%的增值税退税。废铜退税新政颁布以后,对于大型废铜加工企业会缓解一部分压力,对于中小企业由于条件限制不能享受退税,而散户小型手工作坊式的废铜拆解尚能依靠两头不开票的价格优势与大中型企业抗衡,但一旦废铜行业税票检查加严,小作坊竞争力将大打折扣,当然30%的退税补贴尚不足扭转当时小作坊为王的行业局面,但确代表了政府开始倾向扶持正规企业的意志。

3.2进口政策对废铜的影响

2017年随着环保趋严,政府开始着手限制废铜进口,相继出台了《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》、《进口可用作原料的固体废物环境保护控制标准》、《进口可用作原料的固体废物装运前检验监督管理实施细则》严格限制废铜进口,并最终确定在2018年12月31日之后将对废七类正式执行进口禁令。

中国废铜进口主要分废六类和废七类,大致来说两者区别是废七类需要进行拆解,而国内因廉价的劳动力、合适的进出口政策以及低廉的废铜价格,但废七类拆解会对国内造成大量污染和浪费。2018年以前中国进口以废七类为主,峰值时期占比超过85%以上,2018年废七类进口也占到了73.3%,即90.67万吨,若按2018年废七类进口考量,结合最新的批文允许进口量(同比减少70%),则至少将影响60万吨的铜金属量,市场一度预期将减少40-50万吨铜金属量。

然而截止2018年7月,虽然废铜进口实物吨仅为135万吨,明显少于去年同期的213万吨,同比减少36.77%,但至7月废铜进口折合金属量累计却为68.34万吨,比去年同期进口累计72.87万吨,仅减少4.53万吨,而进口废铜含铜量却从之前的30%左右上升到50%以上,显然废七类进口确实大量减少,但废六类进口的增加填补了废铜缺口,且明显超出市场之前预期,如此看来2018年废铜进口金属量较2017年可能不超过10万吨。而就算2018年底全面限制废七类进口,剩下的30万吨金属量恐怕也会很快被废六类替代,预计2019年废铜进口量或将与2018年基本持平,但值得警惕的是随着对废七类进口进行全面禁止,市场有传言将来或会对废六类实行配额进口形式,若废六类也实行配额制那对废铜进口将是真正的打击。

3.3环保政策对废铜产业的影响

2017年环保政策不断加码,从蓝天保卫战到秋冬季限产,尽管政策更多的是针对黑色或者铝产业,但因废铜的拆解和使用也会造成较大污染,趋严的环保政策也同样影响到废铜产业:

1.废铜回收和拆解率下降明显:从废铜进口批文数量来看,废铜进口主要集中江浙地区,其他地区获得废铜进口资源有限,严重影响了其他地区废铜回收和拆解企业;而江浙地区,废铜进口资源也多集中在4家大型正规废铜拆解企业(台州齐合天地金属有限公司、浙江巨东股份有限公司、浙江长青再生资源有限公司和江西格林美资源循环有限公司)因废铜拆解正规,环保达标,其废铜拆解率较去年下降不多,据悉仍保持在90%以上,但以小型手工拆解为主的广东、天津地区,环保多不达标,不仅因环保监管严格,再加上偏紧张的废铜进口资源,当地废铜拆解基本处于停产多于开工的状态,据不完全统计,废铜拆解率仅为30-40%,因此导致回收积极性也明显下降,预计当前全国废铜回收和拆解率在45-50%左右。

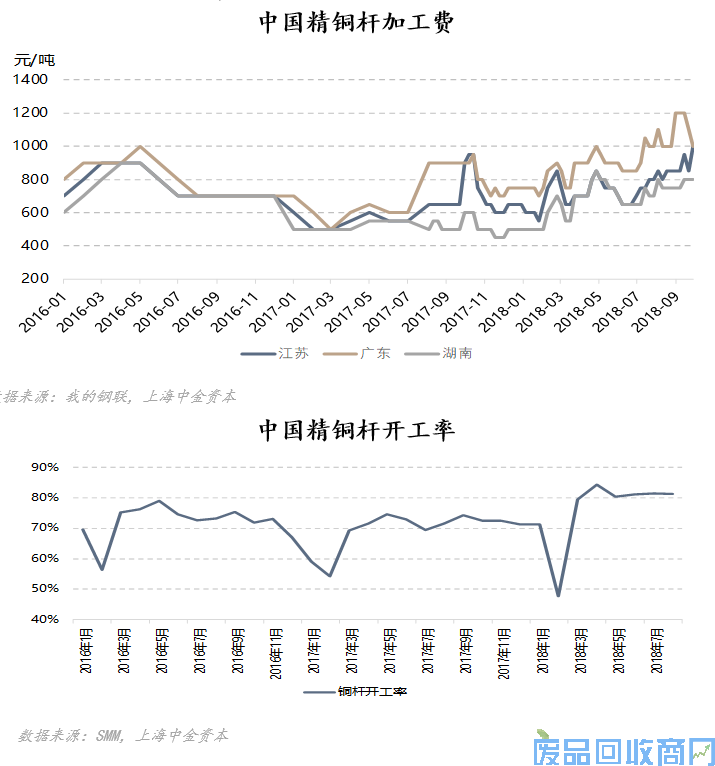

2.废铜杆产量下降明显:废铜杆的生产会产生较多的废烟气、乳化液含油废水,所以也属于受环保监管的企业。根据SMM调研2017年中国废铜制杆产能约为270万吨,废铜制杆企业产业布局较为集中,大部分废铜制杆厂主要分布于江西、广东、河南、安徽、天津、河北、江苏、湖南、四川等地,但产能集中度较低,主要体现以中小型企业为主,大部分企业产能在2-5万吨之间,超过8万吨的企业仅有5家。2017年,由于国家环保政策的趋紧,废铜制杆企业,尤其是中小型废铜制杆企业生产受到严重的冲击。广东地区企业在前期的环保检查中,大多完成了升级改造,现在基本维持正常生产。天津、河北地区等地废铜制杆企业以小作坊形式为主,受国家“2+26城市”环保检查和全运会的影响,能够运行的企业只有一半,且处于半关停的状态。河南、安徽、江西等地也只是大型企业环保措施到位能够生产,中小型企业受环保影响较大,7月份大型废铜制杆企业开工率在78%左右。但是中小型企业受环保因素的影响,开工率偏低,尤其是小型废铜制杆企业,开工率仅40-50%左右,2017年全年废铜杆开工率约60%。2018年在环保监管严格情况下,总体废铜杆产能有所下降至230万,目前从SMM调研的6、7、8月废铜杆样本开工率分别为65.73%、38.78%、38.54%,以及预估9月的44%,初步预计全年废铜杆开工率在45%左右,单开工率就下降至少15%,预估减少的废铜杆量为60-70万吨。而从目前精铜杆加工费和开工率来看,加工费上涨且开工率上升,可认为当前精铜杆产量的增加并不是价格竞争而是填补废铜杆供应缺口,预计全年国内增加的精铜需求80-90万吨。

四.旧废铜直接流入下游对精铜影响以及后市预测

根据以上数据,2018年国内废铜供应量(直接进入下游)为78万吨,进口废铜供应量(直接进入下游)为84万吨,合计供应162万吨,同比去年增加6.5%,但废铜需求则下降55万吨,同比下降26%,而废铜的挤出大部分将转变为精铜需求,显然这正是导致今年精铜库存下降的主要原因。但值得注意的是今年随着空气质量好转以及经济压力上行,环保执行有所缓和,再加上企业环保设备投入,预计四季度大型正规企业开工率有所回收,尽管废铜的回收拆解会带来一定污染,但可再生行业仍然属于国家支持行业,随着企业生产环保逐渐达标,预计包括拆解和生产在内的废铜企业的开工率均将出现回升,也将导致2019年废铜供应量(直接进入下游)会出现较大增长达到219万吨,届时废铜或将重新挤占精铜需求。

(文章的完成感谢:银河期货的王颖颖,金瑞期货唐羽锋、李莉,安泰科何笑辉、SMM叶建华、南储商务网龙华琛等各位业内人士给与的帮助)

![]()

![]()

![]()

![]()

![]()